Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

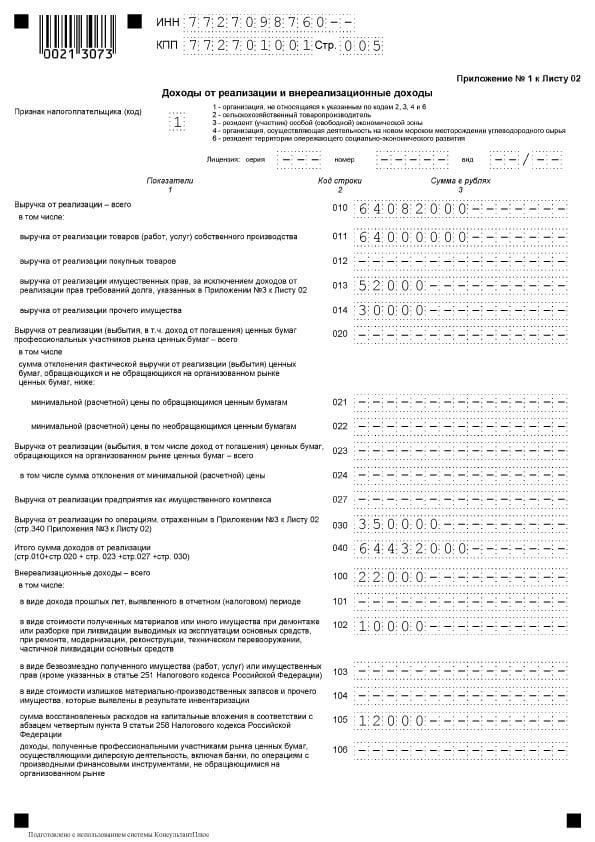

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

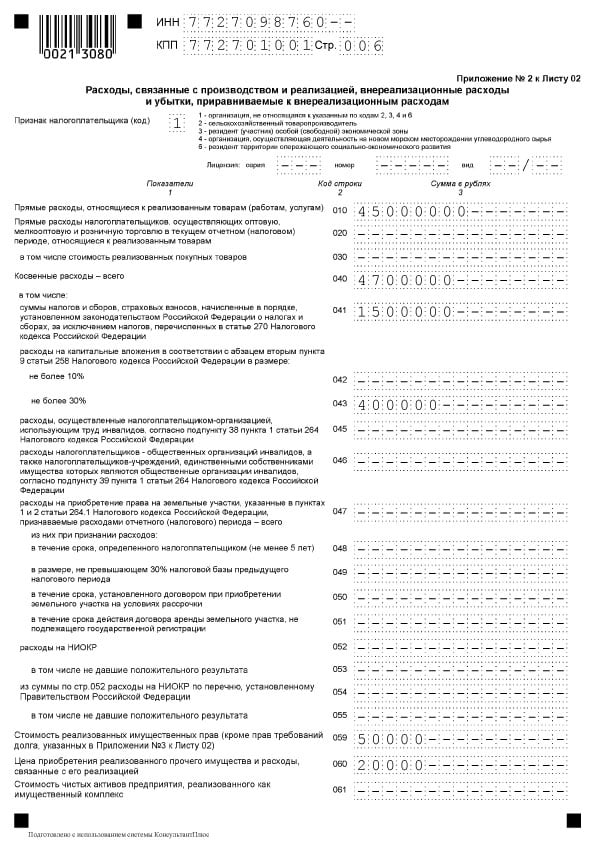

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закрепленному в учетной политике методу начисления амортизации («1» - линейный, «2» - нелинейный).

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

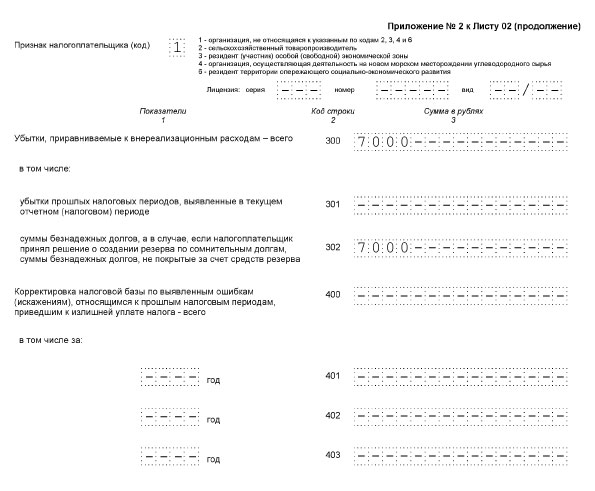

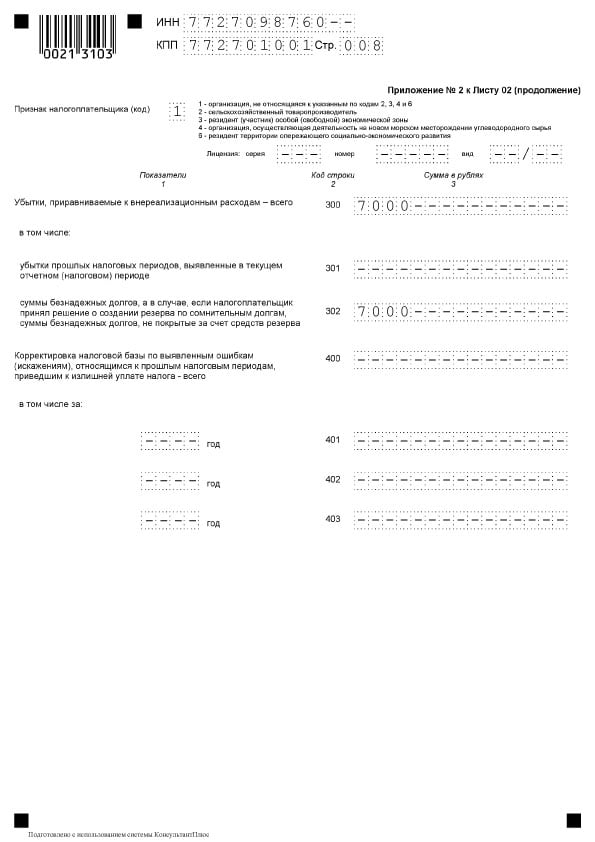

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301);

- безнадежные долги, непокрытые за счет соответствующего резерва (строка 302).

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками (ссылка).

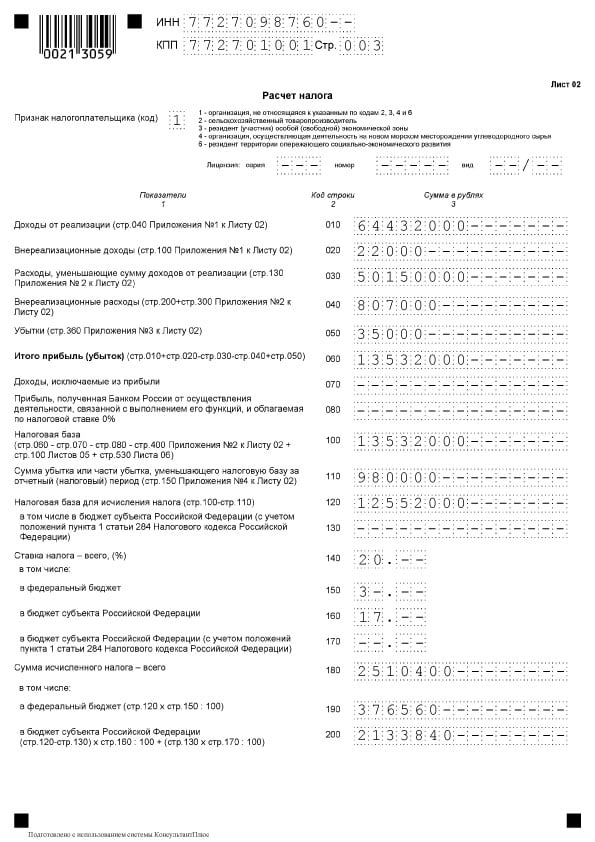

Лист 02

Лист 02

Лист 02 - это раздел, в котором производится расчет суммы налога. Состоит из двух частей.

В блоках строк 010-060 собираются доходы и расходы организации и рассчитывается финансовый результат.

Строки 010-050 заполняются на основе приложений к Листу 02. В строке 060 происходит исчисления прибыли или убытка за год. На следующем изображении видно, что к каждой из этих строк даны пояснения того, откуда следует взять показатели:

В строке 070 отражаются доходы, которые исключаются из прибыли (доходы по некоторым долговым обязательствам, от участия в иностранных организациях и другие).

В строке 100 происходит подсчет налоговой базы.

Если происходит списание за счет прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110 .

В строке 120 подсчитывается налогооблагаемая прибыль с учетом строки 110.

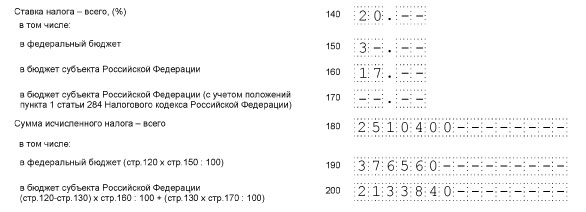

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В строке 180 отражается сумма исчисленного налога, в том числе:

- в федеральный бюджет - указывается в строке 190 ;

- в бюджет субъекта - в строке 200 .

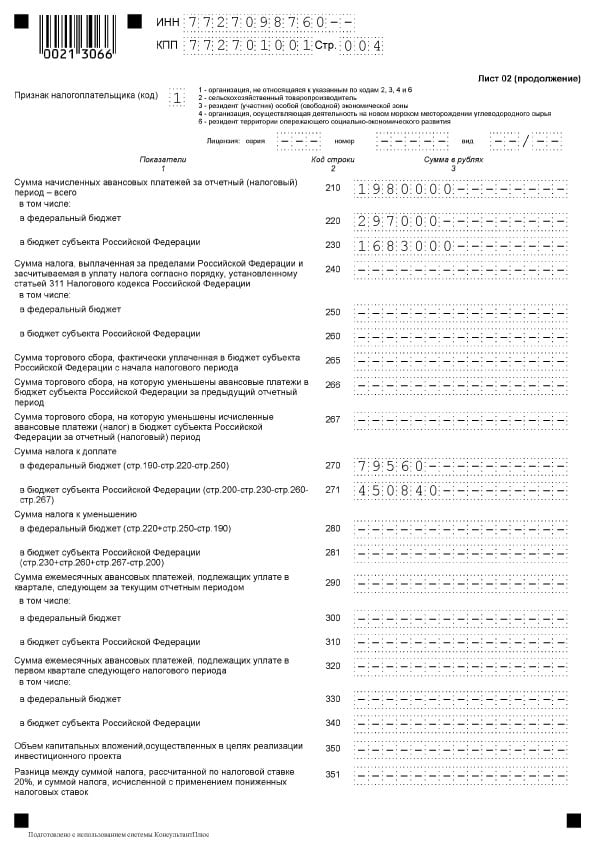

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

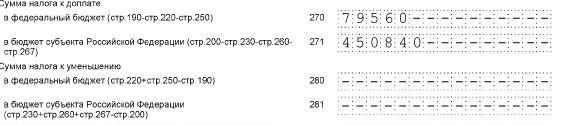

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет - в строке 270 ;

- к доплате в бюджет субъекта - в строке 271 ;

- к уменьшению в федеральный бюджет - в строке 280 ;

- к уменьшению в бюджет субъекта - в строке 281 .

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 - 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351 .

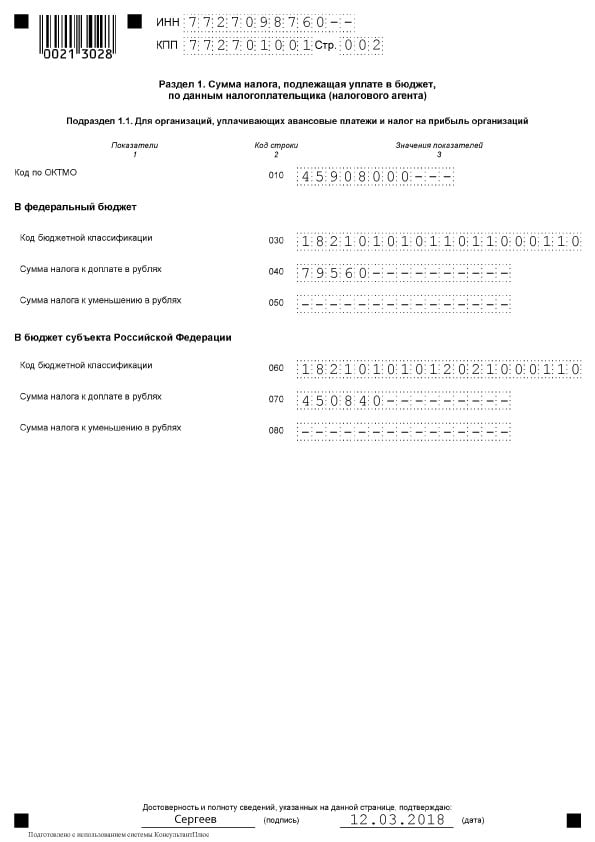

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчета, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 - ОКТМО;

- строка 030 - КБК для налога в федеральный бюджет;

- строка 040 - сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 - к уменьшению);

- строка 060 - КБК для налога в бюджет субъекта РФ;

- строка 070 - сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 - к уменьшению).

Санкции

Санкции

За несдачу декларации по налогу на прибыли или подачу ее с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчетностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию);

- не более 30% суммы налога, который не уплачен в срок.

Опоздавшие с декларацией по отчетному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию , поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счета компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточненка» с предварительной уплатой недоимок и пеней.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы ;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточненка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточненную декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала - ежемесячные авансы. Предназначение строки - указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Таблица 2. Строка 290 Листа 2

* Примечание . Если получился «0» или отрицательное значение, ставится прочерк.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02 . Отдельной расшифровке подлежат расходы:

- строка 201 - проценты по кредитам (займам) и ценным бумагам (векселям);

- строка 204 - расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ;

- строка 205 - договорные санкции и средства, направленные на погашение ущерба.

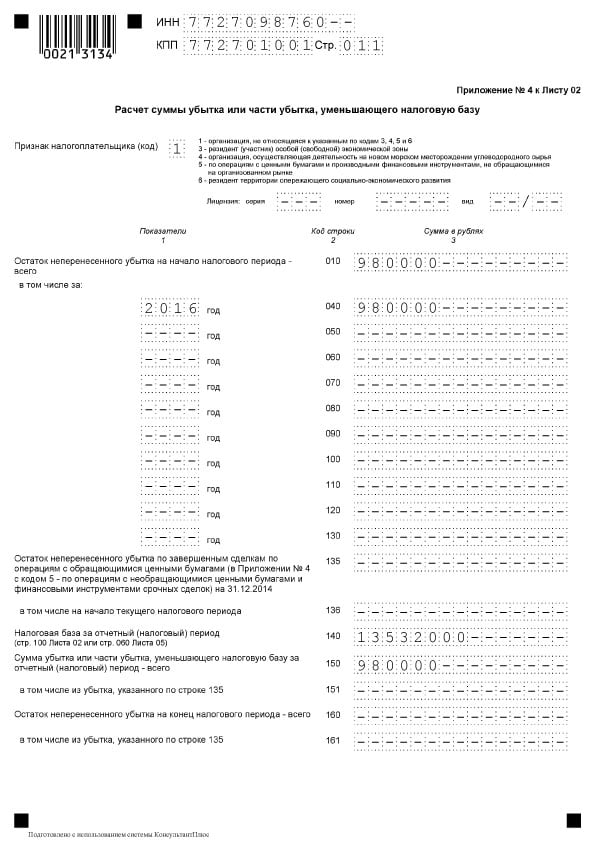

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Новые правила действуют с 01.01.2017 по 31.12.2020 . Изменения таковы:

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками);

- срок переноса более неограничен (по сравнению со сроком до 10 лет ранее);

- новый порядок действует для убытков, полученных за налоговые периоды с 1 января 2007 года .

На основании изменений в декларации заполняются:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140;

- Строка 080 листа 05;

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций.

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится:

- цифра «0» в графе 3 «Признак» при корректировке, которая уменьшила доходы от реализации (строка 010 листа 08) или доходы, полученные не от реализации (строка 020 листа 08);

- цифра «1» в графе 3 «Признак» при корректировках, увеличивших расходы и уменьшивших доходы от реализации (строка 030 Листа 08) и внереализационных (строка 040).

В графе 3 «Признак» и строке 050 Листа 08 не требует проставлять «0» или «1». Здесь отражается сумма корректировки без учета знака.

О страховых взносах, прямых и косвенных расходах

Налогоплательщики самостоятельно закрепляют перечень прямых расходов, определяя его в учетной политике. Приложение № 2 к листу 02 налоговой декларации на прибыль содержит следующие показатели:

- в строке 041 - взносы на обязательное пенсионное и медицинское страхование, взносы по временной нетрудоспособности и материнству в отношении доходов управленческого персона;

- в строке 010 - страховые взносы с заработной платой сотрудников производства.

В связи с последним пунктом следует выделить понятие косвенных расходов . Косвенными следует считать затраты по производству и дальнейшей реализации товаров, учитываемые в расходах периода. Затраты, не обозначенные в учетной политике как прямые расходы, не принадлежат к ним. Поскольку это расходы внереализационного типа, их следует обозначить как косвенные расходы.

Декларация по налогу на прибыль содержит указание суммы косвенных расходов в строке 040 приложения № 2 к листу 02 . Расходы частично расшифрованы в строках 041–055.

Строка 041 подразумевает налоги и авансовые платежи в отношении сборов и страховых взносов, которые относятся к расходам прочего характера:

- налоги на транспорт;

- налоги на имущество с балансовой или кадастровой стоимости;

- налог на земельный участок;

- восстановление НДС (ст. 145 НК РФ);

- государственная пошлина;

- внесение взносов на пенсионное, медицинское страхование, а также по временной нетрудоспособности.

В процессе заполнения строки 041 в рамках отчетного периода налогоплательщиком фиксируется сумма налоговых начислений, перевод авансовых платежей и сборов, взносов по страхованию нарастающим итогом. При этом дата выплаты в бюджет не играет никакой роли.

В строке 041 приложения 2 к листу 02 не отражаются:

- Налоги и авансовые платежи, прочие обязательные платежи, которые не подлежат учету в налоговых доходах:

- налог на прибыль;

- ЕНВД;

- исходящий НДС;

- оплаты выбросов загрязнений при превышении нормативных показателей;

- торговых сборов.

- Взносы на травматизм.

Прямые расходы представляют собой затраты на производство. Они указаны в перечне, закрепленном организацией в учетной политике.

К прямым производственным расходам относятся:

- затраты на сырье и материалы для производства продукции;

- производства и необходимые страховые взносы;

- амортизация по основным средствам, применяемым в ходе производства.

Сумма прямых расходов для обложения налогом на прибыль отражается в декларации по строке 010 приложения № 2 к листу 02 . Здесь фиксируется сумма нарастающим итогом с начала года.

Расходы в строке 010 расходы должны быть подтверждены документально.

Значения в строках 010, 020 и 040 входят в сумму строки 130 того же листа. Это значение, в свою очередь, переносится в строку 030 листа 02 налоговой декларации.

Таблица 3. Отражение некоторых типов затрат при исчислении налога на прибыль

| Тип расходов | Учет в целях расчета налога на прибыль |

| Зарплата | Расходы по оплате представляют собой список, который ничем не ограничен. К таким расходам относятся все начисления, предусмотренные законом или договором.

Таким образом, любые расходы на ЗП могут быть признаны, если они:

|

| Премии | Премии за достижение высоких производственных результатов входят в составе расходов, предусмотренных для оплаты труда. На основании ст. 129 ТК РФ, стимулирующие выплаты представляют собой элементы в системе оплаты труда. Это должно быть установлено договором и закреплено в локальном акте.

Существуют ограничения, приведенные в ст. 270 НК РФ. Вознаграждение, которое выплачивается работникам или руководству, не указанное в трудовых договорах, не относится на расходы по ЗП. То же самое справедливо и в отношении премий, которые оплачиваются за счет чистой прибыли компании. Не относится к разряду расходов, поскольку не связана с достижениями работников на производстве |

| Спорт | Мероприятия спортивной направленности в рабочем коллективе в нерабочее время, не связанные с деятельностью работников на производстве, в расходах не учитываются |

| Иностранные налоги | Налоги и сборы, которые выплачены в другой стране, списываются как прочие на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом не учитываются налоги, в отношении которых законодательство РФ напрямую предусматривает механизм устранения двойного налогообложения (в том числе это установлено для и прибыль). |

| Трудовые книжки | Стоимость трудовых книжек включается в налоговые и бухгалтерские расходы. Сумма, полученная от работника в качестве возмещения этих расходов, относится на внереализационные доходы |

Образец заполнения декларации

Титульный лист

Титульный лист  Раздел 1, подраздел 1.1

Раздел 1, подраздел 1.1

Лист 02

Лист 02

Лист 02, продолжение

Лист 02, продолжение  Приложение 1 к Листу 02

Приложение 1 к Листу 02  Приложение 2 к Листу 02

Приложение 2 к Листу 02

Приложение № 2 к Листу 02, продолжение

Приложение № 2 к Листу 02, продолжение  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02

Приложение № 4 к Листу 02

Приложение № 4 к Листу 02

Нормативная база

- Приказ ФНС РФ от 19.10.2016 № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»;

- Налоговый кодекс Российской Федерации (часть вторая), Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ;

- Письмо ФНС России от 09.01.2017 № СД-4-3/61@ «Об изменении порядка учета убытков прошлых налоговых периодов»;

- Письмо от 26.04.2017 № СД-4-3/7955@ «О вопросах заполнения налоговой декларации по налогу на прибыль организаций по КГН».

В сентябре 2019 года ФНС разработала новую форму декларации по налогу на прибыль. Она применяется начиная с отчетности за 2019 год. В составе декларации стандартные листы, приложения и разделы. Старая форма не изменялась с 2016 года, за это время в налоговом законодательстве произошло много изменений, которые не были в ней учтены. Поэтому потребовалось обновить бланк.

В новой форме декларации по налогу на прибыль за 1 квартал 2020 года, утвержденной приказом ФНС от 23.09.2019 № ММВ-7-3/475@ , налоговики учли все нововведения последних лет:

- порядок переноса убытков прошлых лет ограничен 50 %;

- уточнен подход к формированию консолидированной налоговой базы КГН;

- изменены налоговые ставки по налогу, зачисляемому в бюджет федерации и бюджет субъекта;

- введен инвестиционный налоговый вычет;

- введены новые правила налогообложения МХК;

- введены нулевые налоговые ставки для ряда налогоплательщиков.

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

Разделы декларации по налогу на прибыль

Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход в течение 3 месяцев 2019 года, должны заполнить обязательные листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую плательщику нужно исчислить в бюджет;

- лист 02 с расчетом налога на прибыль;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы придется заполнить при наличии особых условий:

- приложение № 3 ко второму листу с расчетами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. , 275.1 , , , 323 НК РФ , кроме тех, которые отражены в пятом листе — заполняют организации, которые продали амортизируемое имущество;

- приложение № 4 ко второму листу с расчетом убытка или его части, которая влияет на уменьшение базы налога — за полняют организации, которые переносят убыток, полученный в прошлые годы;

- приложение № 5 ко второму листу с расчетом распределения платежей в бюджет субъекта между организацией и ее подразделениями— заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса);

- приложение №6 ко второму листу с расчетом платежей по налогу в бюджет субъекта среди консолидированной группы — заполняют организации, входящие в консолидированную группу налогоплательщиков

. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а. С новой формой приложение пополнилось двумя разделами:

- Раздел А — с суммой налоговых баз (убытков) участников КГН, в котором производится расчет консолидированной налоговой базы КГН и расчет консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б — с доходами и расходами участника КГН аналогично разделу А.

- п риложение №7 ко второму листу с расчетом инвестиционного вычета, которое состоит из четырех разделов: А, Б, В, Г. Сначала рассчитывается вычет из авансовых платежей и налога, перечисляемых в бюджет субъекта РФ. Затем рассчитывается уменьшение суммы авансовых платежей и налога, подлежащих зачислению в федеральный бюджет. Также есть дополнительные разделы для расчета предельной величины вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ, по организации с обособленными подразделениями и без них.

- третий лист — заполняют налоговые агенты, которые выплачивают дивиденды и проценты по ценным бумагам;

- четвертый лист с расчетом налога на прибыль по отдельной ставке (п. 1 ст. 284 НК РФ);

- пятый лист с расчетом базы налога по организациям, которые совершают операции с особым учетом финансового результата (за исключением тех, которые есть в прил. № 3 ко второму листу) — заполняют организации, которые получили доходы от операций с ценными бумагами, векселями и срочным сделкам;

- шестой лист с расходами, доходами и налоговой базой негосударственных пенсионных фондов — заполняют негосударственные пенсионные фонды;

- седьмой лист с отчетом по цели пользования имуществом, деньгами, работами, и благотворительными услугами, целевым поступлениям и целевому финансированию — заполняют организации, которые получили средства целевого финансирования , целевые поступления, и только в годовой декларации;

- восьмой лист — заполняют организации, которые делают самостоятельную корректировку доходов и расходов, которые получены по контролируемым сделкам. Теперь тут дополнительно нужно указывать сведения о скорректированной сделке: реквизиты договора, предмет сделки, тип и коды предмета сделки;

- девятый лист — заполняют организации, получившие доход в виде прибыли контроллируемой иностранной компании ;

- приложение №1 к декларации — заполняют организации с доходами и расходами, которые перечислены в приложении №4 к Порядку заполнения декларации;

- приложение №2 к декларации — заполняют налоговые агенты (по ст. 226.1 НК РФ).

Как заполнять декларацию по налогу на прибыль

Заполнение декларации регламентировано в При-ка-зе ФНС РФ от 23.09.2019 № ММВ-7-3/475@ . Там раскрываются основные вопросы: из чего состоит декларация, как ее заполнять и как сдавать, по какому регламенту заполнять отдельные листы.

Часть Приказа сделана в виде построчной инструкции (приложение №2) к заполнению декларации. В ней объясняется, какие цифры и показатели нужно указать, каким нормам должна соответствовать информация, какую информацию и в какой строке нужно отразить.

Если в отчетном периоде компания не работала и не получала дохода, декларацию по налогу на прибыль за 1 квартал можно сдать в упрощенном виде, заполнив только титульник и раздел 1.1 с прочерками сумм налога к уплате.

- Чтобы в налоговой поняли, за какой период вы представляете декларацию, укажите на титульном листе код отчетного периода «21» для 3 месяцев (1 квартала). Внимательно заполните поля реквизитов и уточните актуальный код ОКВЭД, они часто обновляются.

- В Приложении №1 к листу 02 укажите суммы доходов.

- В Приложении № 2 к листу 02 укажите ваши расходы.

- Заполните остальные разделы, если у вашей компании есть особые условия.

- В лист 02 перенесите общие суммы доходов и расходов из приложений 1 и 2 и рассчитайте налог и авансовые платежи.

- Суммы к уплате отразите в разделе 1.1

Кто должен сдавать декларацию по налогу на прибыль

Список налогоплательщиков, которым нужно сдать декларацию, указан в ст. 246 НК РФ . Декларацию обязаны представлять:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощенке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

До какого дня нужно подать декларацию

Как и куда подавать декларацию по налогу на прибыль

Согласно НК РФ, подавать декларацию нужно в том городе (районе), где зарегистрирован ваш бизнес. Если бизнес предполагает наличие филиалов и подразделений, тогда подавать документы нужно и по месту их нахождения, и по месту регистрации головного офиса. Исключение делается для очень крупных налогоплательщиков, они могут сдавать декларацию в налоговый орган по месту учета (п 1. ст 289 НК РФ).

Подавать декларацию можно двумя способами: в электронном и бумажном виде. Бумажный вариант сдается по почте или через специального представителя с соответствующими полномочиями. Электронную декларацию можно отправить через сайт ФНС или с помощью оператора ЭДО.

Важно! Если в организации более 100 сотрудников или вы входите в категорию крупнейших налогоплательщиков, то подавать декларацию по налогу на прибыль можно только в электронном формате.

Последствия несвоевременной подачи декларации

Если вы не успеете сдать декларацию до 29 апреля, вам не избежать штрафа. Это прописано в ст. 119 НК РФ. Размер штрафа зависит от сроков задержки.

- До полугода — придется исчислить в бюджет 5 % от суммы налога за каждый месяц просрочки, но не меньше 100 рублей и не больше 30% от общего размера налога.

- Более полугода — придется уплатить 30 % от суммы налога, которая указана в декларации + 10 % за каждый месяц просрочки. Напомним, что в расчет идут даже неполные месяцы.

Если вы вовремя заплатили налог, но забыли или не смогли подать декларацию, штраф тоже начислят. Минимальный штраф в таком случае — 1 000 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут оштрафовать за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет декларацию по налогу на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Новая форма "Декларация по налогу на прибыль организаций" официально утверждена документом Приказ ФНС России 19.10.2016 N ММВ-7-3/572@.

Подробнее о применении формы "Декларация по налогу на прибыль организаций":

- Пример заполнения декларации по налогу на прибыль при выплате дивидендов

Покажем, как заполнить отдельные листы декларации по налогу на прибыль организациям, выплачивающим дивиденды. В консультации « ... покажем, как заполнить отдельные листы декларации по налогу на прибыль организациям, выплачивающим дивиденды. Порядок расчета суммы... получателям Организации, выплачивающие дивиденды российским организациям (и АО, и ООО), в декларации по налогу на прибыль... уменьшения на суммы удержанного налога), суммы налога. Подраздел 1.3 раздела 1 декларации по налогу на прибыль По...

- Отражение в декларациях по налогу на прибыль и НДС операций, связанных с реализацией и погашением облигаций банков

Банков? Как отражать в декларациях по налогу на прибыль и НДС операции, связанные... ценных бумаг, в составе налоговой декларации по налогу на прибыль представляют Лист 05 (п. ... II Порядка заполнения налоговой декларации по налогу на прибыль организаций (далее - Порядок по прибыли), утвержденного приказом... : новая форма декларации по налогу на прибыль организаций (Г.П. Антонова, "Налог на прибыль: учет доходов и... 2015 г.); Что нового в декларации по налогу на прибыль? (Н. Чернявский, " ...

- Авансовые платежи по налогу на прибыль: порядок и сроки уплаты

Таким образом, платежи по налогу на прибыль организаций по окончании отчетного периода исчисляются по результатам хозяйственной деятельности... Таким образом, платежи по налогу на прибыль организаций по окончании отчетного периода исчисляются по результатам хозяйственной деятельности... 2019 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2019 года... При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть некоторые особенности. Согласно...

- О представлении уточненной декларации по налогу на прибыль

Если организация обнаружила в поданной ранее декларации по налогу на прибыль ошибки или неотражение каких-либо... НК РФ. Если организация обнаружила в поданной ранее декларации по налогу на прибыль ошибки или неотражение... . В рассматриваемой ситуации организация не обязана представлять уточненную декларацию по налогу на прибыль. Переплату по налогам, учтенную в...). Осуществляя проверку уточненных деклараций, в том числе и декларации по налогу на прибыль, ИФНС вправе затребовать...

- Если за 2018 год получен убыток по налогу на прибыль

Подтверждающих убыток. При исчислении налога на прибыль организациям предоставлено право учесть убыток при... 2018 год организация может признавать также при исчислении налога на прибыль по итогам... базу» к листу 02 декларации по налогу на прибыль организаций (далее – декларация), форма которой и Порядок... декларациях за отчетные и налоговый периоды 2019 года. Лист 02 Расчет налога на прибыль организаций... декларациях за отчетные и налоговый периоды 2020 года. Лист 02 Расчет налога на прибыль организаций...

- Применение АУ ставки 0% по налогу на прибыль: новшества с 2020 года

Учреждений: сохраняется ставка по налогу на прибыль в размере 0 % для организаций, осуществляющих образовательную... для организаций, осуществляющих социальное обслуживание граждан; предусматривается ставка 0 % по налогу на прибыль для... учреждений: сохраняется ставка по налогу на прибыль в размере 0 % для организаций, осуществляющих образовательную и... , являющиеся бюджетными учреждениями, представляют декларацию по налогу на прибыль только по истечении налогового периода (календарного года...

- Авансовые платежи по налогу на прибыль. Примеры

Платежей по налогу на прибыль. Организация - плательщик налога на прибыль должна осуществлять уплату авансовых платежей по указанному налогу по итогам... декларации по налогу на прибыль авансовых платежей при уплате ежемесячных авансовых платежей в течение квартала Организации... применять Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ... поставщиком товара у организации отсутствует. Авансовые платежи по налогу на прибыль Организация уплачивает ежеквартально...

- Споры по налогу на прибыль (Практика Верховного Суда РФ за 2018)

Налоговой ответственности по результатам камеральной проверки уточненной налоговой декларации, но без... доначисление налоговым органом недоимки по налогу на прибыль организаций и налогу на имущество. Определение от 07 ... резерва по сомнительным долгам, заявленные Налогоплательщиком в уточненной налоговой декларации, представленной... пришли к выводу, что уточненная декларация по налогу за проверенный инспекцией налоговый (... налога к уплате в меньшем размере, чем в предыдущей (первичной) декларации...

- Обнаружение ошибок в исчислении базы по налогу на прибыль, относящихся к прошлым периодам

Ошибка (то есть подать уточненную декларацию по налогу на прибыль). Такие разъяснения даны, в... нулю. Вправе ли организация отражать в налоговой декларации по налогу на прибыль за 2017 год (... повлекшая переплату по налогу на прибыль, возникла более трех лет назад, организация может исправить... декларации по налогу на прибыль в случаях, когда: ошибка привела к занижению налога, исчисленного к уплате по декларации... п. 7.3 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС России...

- Общие и специальные ставки по налогу на прибыль

Котором организация утратила этот статус. Организации – резиденты технико-внедренческой ОЭЗ Ставка по налогу на прибыль организаций в... части зачисления в федеральный бюджет установлена в размере 3% на... РИП вправе применять пониженные ставки по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет... о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом...

- Ставка налога на прибыль 0% при осуществлении медицинской и (или) образовательной деятельности: для ее применения осталось мало времени

Ставки по налогу на прибыль Согласно п. 3 ст. 284.1 НК РФ организации вправе... установлено, что нулевая ставка по налогу на прибыль для медицинских организаций применяется, в частности, если... , в сроки, установленные для представления декларации по налогу на прибыль (не позднее 28 марта), подают... налогоплательщиком ставки 0% по налогу на прибыль обусловлена не только соблюдением организацией общих условий, предусмотренных... ставки налога на прибыль на общую Согласно п. 7 ст. 284.1 НК РФ организации...

- Налог на прибыль в 2017 году. Разъяснения Минфина России

При исчислении налоговой базы по налогу на прибыль организаций, на основании статьи 264 НК РФ... периодах уточненных расчетов (налоговых деклараций) по налогу на имущество организаций в связи с выявлением... за который подается налогоплательщиком налоговая декларация по акцизам, в которой заявлена... продукции могут уменьшать налоговую базу по налогу на прибыль организаций на основании подпункта 49 пункта... при исчислении налоговой базы по налогу на прибыль организаций, на основании статьи 264 НК РФ...

- Об особенностях исчисления трехлетнего срока для подачи заявления о возврате (зачете) переплаты по налогу на прибыль

При обнаружении излишне уплаченной суммы налога на прибыль организация может обратиться в налоговый орган... . При обнаружении излишне уплаченной суммы налога на прибыль организация может обратиться в налоговый орган... и налога на прибыль, исчисленного по итогам налогового периода, основывающееся на методе нарастающего итога. Предположим, организация... и размера обязанности по налогу на прибыль производится налогоплательщиками в налоговой декларации, представляемой по итогам года...

- Что изменится в администрировании НДС и налога на прибыль в 2018 году?

Положительный характер. Изменения по налогу на прибыль В отношении налога на прибыль с 2018 года вводится... не включаемых в облагаемую базу по налогу на прибыль. В облагаемую базу не будут... правом применять нулевую налоговую ставку по налогу на прибыль организаций за налоговые периоды с... расходах организации. Также скорее всего будут приняты поправки в декларацию по налогу на прибыль. Основные... порядок проведения симметричных корректировок в декларации по налогу на прибыль не установлен. В заключение...

- Летние поправки в отношении налога на прибыль, которые вступят в силу со следующего года

Являющиеся бюджетными учреждениями, представляют декларацию по налогу на прибыль только по истечении налогового периода (календарного года... Бессрочно сохраняется ставка 0% для организаций, осуществляющих образовательную или медицинскую деятельность... НК РФ закреплено, что организации, перешедшие с нулевой на общую ставку (в... с 2020 года вправе организации, которые перешли на применение ставки 20% с... РФ к налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан, ...

Обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание , если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2019 году (скачать бланк).

Примечание : форма налоговой декларации (при отчете в 2019 году), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@).

Образец заполнения декларации в 2019 году

Декларация по налогу на прибыль для организаций на ОСН в 2019 году (образец заполнения).

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал , полугодие и 9 месяцев .

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц , два месяца , три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период | Ежеквартальные авансы | Ежемесячные авансы по фактической прибыли |

|---|---|---|

| Январь | — | 28.02.2019 |

| Февраль | — | 28.03.2019 |

| Март | — | 29.04.2019 |

| I квартал 2019 | 29.04.2019 | — |

| Апрель | — | 28.05.2019 |

| Май | — | 28.06.2019 |

| Июнь | — | 29.07.2019 |

| Полугодие 2019 | 29.07.2019 | — |

| Июль | — | 28.08.2019 |

| Август | — | 30.09.2019 |

| Сентябрь | — | 28.10.2019 |

| 9 месяцев 2019 | 28.10.2019 | — |

| Октябрь | — | 28.11.2019 |

| Ноябрь | — | 28.12.2019 |

| Декабрь | — | — |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание : декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание : если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание : для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание , при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме), не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить декларацию по налогу на прибыль

Официальную инструкцию по заполнению декларации вы можете скачать по этой ссылке .

Основные правила заполнения декларации

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Специализированных бухгалтерских компаний.

Не позднее 28 марта 2018 года надо сдать новую декларацию по налогу на прибыль за 4 квартал 2017 года. В статье - актуальные бланк и образец заполнения.

Декларацию по налогу на прибыль за 4 квартал 2017 года будут сдавать на новом бланке. Расскажем, как ее заполнить и какие показатели проверить перед отправкой в инспекцию, чтобы избежать доначислений и штрафов.

Новая форма декларации по налогу на прибыль за 4 квартал 2017 год

С 2017 года у компаний будет новая форма декларации по налогу на прибыль. ФНС разместила проект изменений в декларацию на сайте regulation.gov.ru. Обновить отчет чиновники собираются из-за налоговых поправок 2017 года.

В 2017 году уменьшать базу по прибыли на убытки прошлых лет можно только в пределах 50 процентов. Это правило ФНС внесет в порядок заполнения декларации. В отчете будут и другие изменения, но коснутся не всех компаний. К примеру, налоговики обновят страницы для консолидированных групп компаний и контролируемых организаций.

Заполнение налоговой декларации по налогу на прибыль за 4 квартал 2017 года

Налоговая декларация по налогу на прибыль за 2017 год включает в себя:

- титульный лист;

- раздел 1;

- лист 02 и восемь приложений нему;

- листы 03 - 09;

- приложения 1 и 2 к декларации.

- Как заполнить и сдать отчетность

Титульный лист, подраздел 1.1 раздела 1, лист 02 и приложения 1 и 2 к листу 02 заполняют все. Остальные страницы включают в состав декларации только в том случае, если в них есть что отразить: были специфические операции, доходы, расходы, убытки, компания выступала налоговым агентом или у нее есть обособленные подразделения. Кто и когда заполняет другие подразделы и листы, смотрите в таблице ниже.

|

Лист (раздел) декларации |

Кто и когда заполняет |

|---|---|

|

Подраздел 1.3 раздела 1 |

Организации, которые получают в качестве дохода дивиденды и проценты |

|

Приложение № 3 к Листу 02 |

Организации, продавшие амортизируемое имущество |

|

Приложение № 4 к Листу 02 |

Организации, которые переносят убыток, полученный в прошедших годах |

|

Приложение № 5 к Листу 02 |

Организации, у которых есть обособленные подразделения. Исключение - налог за все подразделения платят по месту нахождения головного офиса компании |

|

Налоговые агенты, выплачивающие дивиденды и проценты по государственным и муниципальным ценным бумагам |

|

|

Организации, получившие дивиденды от иностранных организаций |

|

|

Организации, получившие доходы от операций с ценными бумагами (в т.ч. векселями) и ФИСС |

|

|

Негосударственные пенсионные фонды |

|

|

Организации при получении средств целевого финансирования, целевых поступлений и других средств только в годовой декларации |

|

|

Организации, выполняющие самостоятельную корректировку доходов и расходов, полученных по контролируемым сделкам с взаимозависимыми лицам |

|

|

Налогоплательщики - контролирующие лица, признаваемыми таковыми в соответствии со статьей 25.13 Кодекса |

|

|

Организации, у которых были доходы или расходы, перечисленные в приложении N 4 к Порядку заполнения декларации |

|

|

Налоговые агенты, признаваемые таковыми в соответствии со статьей 226.1 НК РФ |

Обратите внимание: в отчете за год оформляют Листы 07, 08, 09. Если есть убытки прошлых лет, то заполняют еще и приложение 4 к листу 02. Подраздел 1.2 раздела 1 в годовом отчете не заполняют.

Ниже представлен образец оформления титульного листа. Полностью пример заполнения декларации по налогу на прибыль за 4 квартал 2017 года можно скачать по ссылке ниже.

Образец заполнения декларации по прибыли за 2017 год

Что проверить в декларации по налогу на прибыль за 4 квартал 2017 года

В годовой декларации проверьте резервы, а также доходы и расходы, уменьшающие налоговую базу особым образом.

Резервы

В первую очередь проверьте резервы. Все компании обязаны создавать резерв по сомнительным долгам в бухучете. И вправе создавать его в налоговом учете (п. 3 ст. 266 НК РФ). Если компания по учетной политике формирует резерв в налоговом учете, обратите внимание на следующее.

С 2017 года если выручка за отчетный период меньше выручки за прошлый год, то можно брать 10 процентов выручки за прошлый год. Сумму резерва по сомнительным долгам нужно включить в общую сумму внереализационных расходов по строке 200 в приложении 2 к листу 02 декларации по прибыли.

Раньше для расчета резерва за отчетный период выручку тоже брали за этот период. Такая выручка обычно намного меньше выручки прошлого года. Но по-другому нельзя было посчитать резерв по сомнительным долгам.

Кредиторка

Включите «кредиторку» в доходы в периоде, когда истек срок исковой давности. Не ждите до конца года (письмо Минфина России от 12 сентября 2014 г. № 03-03-Р3/45767). Из-за несписанной «кредиторки» вы занизите налог на прибыль, а штрафовать налоговики не вправе только за занижение авансов (п. 17 письма ФНС России от 22 августа 2014 г. № СА-4-7/16692).

Доходы

Доходы за оказанные услуги признавайте в том периоде, к которому они относятся. Например, выручку от услуг, которые оказали в декабре, учтите в декларации за 2017 год. Даже если акт об оказанных услугах вы составили в январе (письмо Минфина России от 17 февраля 2017 г. № 03-03-06/1/9283).

Расходы

Отдельное внимание уделите сложным расходам. Как их отражать, смотрите в таблице ниже.

|

Расходы |

Как учесть |

Где отразить в декларации |

|

Коммуналка (электроэнергия, вода, тепло) в офис |

При расчете налога на прибыль стоимость электроэнергии, воды и тепла включите в материальные затраты (подп. 5 п. 1 ст. 254 НК РФ). Для компаний это косвенные расходы, поэтому их учитывают в том периоде, к которому они относятся (п. 2 ст. 318 НК РФ). Если акт на коммуналку составили в следующем месяце, то ориентируйтесь на мнение Минфина России. Чиновники считают, что если документ составили в течение разумного срока, но до крайней даты представления декларации, то затраты можно включить в прошлый период (письмо Минфина России от 27 июля 2015 г. № 03-03-05/42971) |

Строка 040 приложения 2 к листу 02 |

|

Онлайн-касса |

Зависит от первоначальной стоимости ККТ. Касса дешевле 100 000 руб. — для налогового учета неамортизируемое имущество, расходы на покупку которого включат в материальные (подп. 3 п. 1 ст. 254 НК РФ). Есть два варианта: Выбор закрепите в учетной политике. Касса дороже 100 000 руб. — это основное средство (п. 1 ст. 256 НК РФ). Затраты компания списывает через амортизацию |

Амортизацию показывают по строкам 131—134 приложения 2 к листу 02. Материальные затраты отражают по строке 040 приложения 2 листа 02, так как это косвенные расходы для компании (ст. 318 НК РФ) |

|

Услуги оператора фискальных данных |

По условиям договора с ОФД компания может оплачивать услуги: Затраты на обработку фискальных данных включите в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ) |

Используйте строку 040 приложения 2 листа 02 |

|

Страховые взносы |

Страховые взносы — прочие расходы (подп. 1 п. 1 ст. 264 НК РФ). Компании вправе признавать всю сумму взносов. Не важно, уменьшают прибыль выплаты, на которые начислили взносы, или нет (письма Минфина России от 15 июля 2013 г. № 03-03-06/1/27562). Отражают взносы в месяце, в котором начислили, если это косвенные затраты (ст. 272 НК РФ) |

В строке 010 приложения 2 к листу 02, если взносы относят к прямым расходам. В строке 041 и 040 приложения 2 к листу 02, если компания учитывает взносы в косвенных расходах. Исключение — взносы на травматизм |

|

Независимая оценка квалификации |

Стоимость независимой оценки квалификации можно списать в затраты, если с сотрудником заключили трудовой договор. Для подтверждения расходов у компании должны быть (п. 1 ст. 252, п. 3 ст. 264 НК РФ): |

В строках 010—040 приложения 2 к листу 02. Выбор строки зависит от того, к каким расходам компания относит стоимость независимой оценки квалификации — прямым или косвенным. Выбор закрепляют в учетной политике |

| Проценты | Проценты включайте в расходы того месяца, к которому они относятся. Когда компания фактически перечисляет их кредитору, не важно. Если срок действия договора займа истек в середине месяца, проценты за последний месяц начислите в день окончания действия договора | Строка 201 приложения № 2 к листу 02 и расшифровка к этому показателю |

|

Убытки прошлых лет, которые нашли в текущем периоде |

К убыткам прошлых лет относят: Прошлые затраты компания вправе учесть во внереализационных расходах текущего года. К примеру, в отчетности за 2017 год можно показать выручку за декабрь 2016 года от продажи некачественных товаров, если покупатель отказался их принять |

Бухгалтер покажет убытки прошлых лет так: |